بانک مرکزی ایران در مرداد سال 1404 طی ابلاغ آیین نامه ای 35 نوع دارایی قابل وثیقه گذاری را معرفی نمود که این فهرست توانست مورد توجه قرار بگیرد. زیرا دارایی های جدیدی به لیست دارایی های قابل وثیقه گذاری در بانک اضافه شدند. در سال های اخیر بانک ها بیشتر برای ارائه وام و تسهیلات تنها از یک الگوی ثابت استفاده می کردند و شما باید چک، سفته یا سند منزلتان را به عنوان وثیقه نزد بانک قرار می دادید.

محدود شدن انواع دارایی قابل وثیقه گذاری به سند ملک و سفته مانع از دریافت آسان تسهیلات می شد، اما اکنون طبق آیین نامه اجرایی ماده 7 قانون تامین مالی تولید و زیرساخت ها، قرار است این امکان برای افراد فراهم شود که از دارایی های مختلف دیگر نیز به عنوان وثیقه استفاده کنند. اگر این مصوبه اجرایی شود، شما می توانید از دارایی های متنوعی همچون اوراق بهادار بورسی، بیمه زندگی، ریال دیجیتال، برخی سیم کارت ها و حتی یارانه نقدی و سهام عدالت خود به عنوان وثیقه استفاده کنید.

با به وجود آمدن 35 نوع مجاز از دارایی قابل وثیقه گذاری، دریافت تسهیلات برای بسیاری از افراد آسان می شود. این یعنی میلیونها نفر که قبلاً به خاطر نداشتن ملک یا ضامن قوی، از وام محروم شده بودند، می توانند پس از اجرا شدن مصوبه شانس بیشتری برای دریافت وام داشته باشند.

بیشتر بدانید :

وام آسان از کجا بگیریم؟ | بهترین بانکها و مؤسسات در سال ۱۴۰۴

انواع دارایی برای وثیقه گذاری در سال جدید

فهرستی که بانک مرکزی از انواع دارایی قابل وثیقه گذاری معرفی کرده است، ترکیبی از دارایی های سنتی و مدرن را شامل می شود. تعداد کل این دارایی ها 35 عدد بوده است. در ادامه آن ها را برای شما دسته بندی کرده ایم:

داراییهای بانکی و مالی

اگر از دارایی های بانکی و مالی زیر بهر مند هستید می توانید از آن ها برای وثیقه گذاری استفاده کنید:

- سپردهها و گواهی سپردههای ریالی با نظارت بانک مرکزی

- سپردهها و گواهی سپردههای ارزی با نظارت بانک مرکزی

- داراییهای مالی و سپردههای نزد شرکت سپردهگذاری مرکزی با نظارت سازمان بورس

- اوراق بهادار نزد بورس کالا با نظارت سازمان بورس

- اوراق بهادار منتشره بانکی با نظارت بانک مرکزی

- ضمانتنامه بانکی با نظارت بانک مرکزی

- ضمانتنامههای صادره از سوی صندوقهای تضمین غیر دولتی با نظارت وزارت اقتصاد

- ضمانتنامههای صندوق پژوهش و نوآوری با نظارت معاونت علمی رئیس جمهور

- ضمانتنامههای صندوقهای تضمین دولتی با نظارت دستگاه اجرایی مربوطه

بیشتر بدانید :

دریافت وام با فیش حقوقی از بانک ملت سال 1404

داراییهای فیزیکی

در بین فهرست جدید دارایی برای وثیقه گذاری، همچنان برخی از موارد قدیمی وجود دارند و شما می توانید از ملک و مستغلات به عنوان وثیقه استفاده کنید. همچنین برخی دیگر از انواع دارایی های فیزیکی را میتوان به عنوان وثیقه به بانک ارائه کرد. این دارایی های فیزیکی شامل موارد زیر می شوند:

- املاک و مستغلات با نظارت سازمان ثبت اسناد و املاک

- خودرو و وسایل نقلیه با نظارت فراجا

- شناور با نظارت سازمان بنادر و دریانوردی

- هواپیما با نظارت سازمان هواپیمایی کشوری

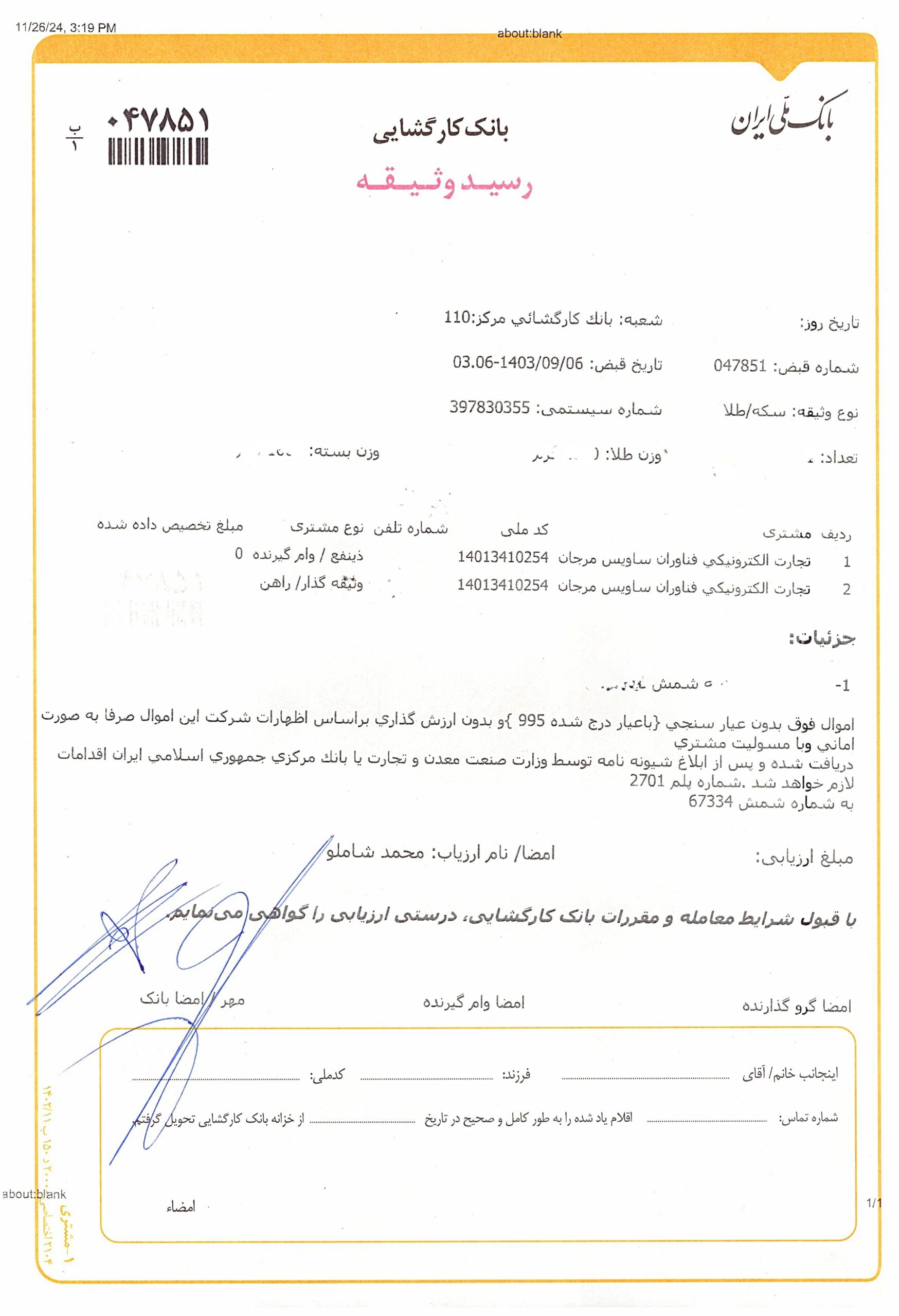

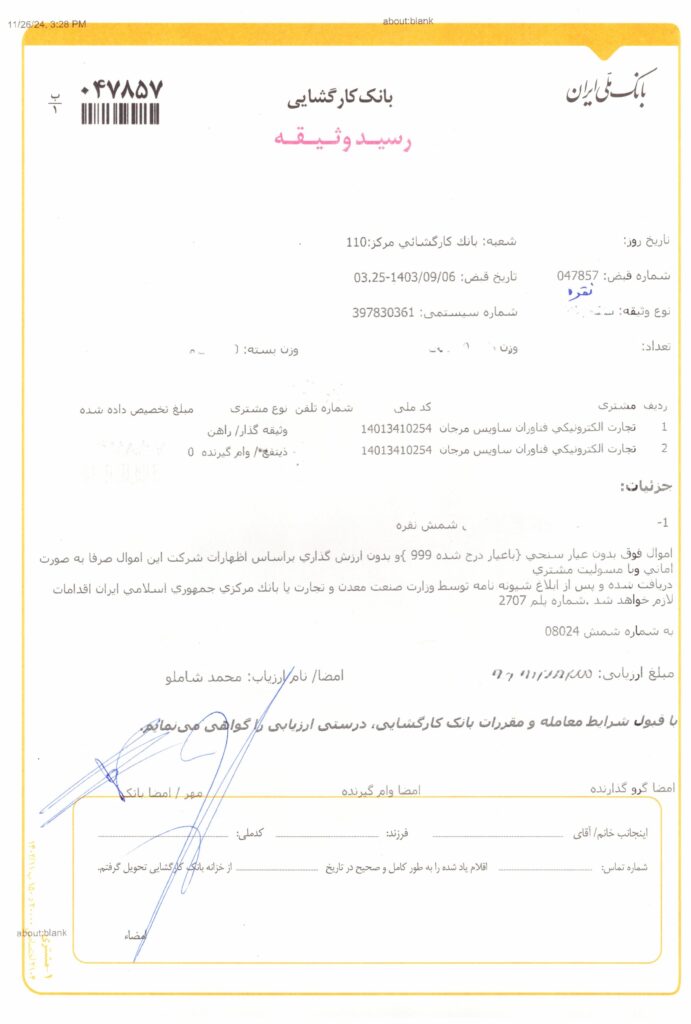

- فلزات گرانبها نزد بانک کارگشایی با نظارت بانک مرکزی

- فلزات گرانبها و اشیای تاریخی با مالکیت غیر دولتی

- ماشینآلات و تجهیزات (با تشخیص نهاد وثیقهپذیر)

- کالاهای موجود در انبار و رسید انبارهای عمومی با نظارت صمت

بیشتر بدانید :

طرح وام طلا بانک کارگشایی 1404 | دریافت وام با طلا

داراییهای اعتباری و درآمدی

طبق آیین نامه جدید از دارایی های اعتباری و درآمدی نیز می توان به عنوان وثیقه استفاده کرد. در صورت اجرا شدن آیین نامه یارانه نقدی خانوار نیز رسماً به عنوان دارایی قابل وثیقه گذاری در نظر گرفته می شود:

- چک با نظارت بانک مرکزی

- سفته با نظارت وزارت اقتصاد

- یارانه نقدی نزد سازمان هدفمندسازی یارانهها با نظارت سازمان برنامه و بودجه

- حقوق و مزایای مستمر کارکنان کشوری و لشکری با نظارت خزانهداری کل کشور

- حقوق و مزایای کارکنان مشمول قانون کار ذیل دادههای سازمان تأمین اجتماعی با نظارت وزارت کار

- حقوق و مزایای دریافتی بازنشستگان از همه صندوقهای بازنشستگی با نظارت وزارت کار

- مانده پاداش پایان خدمت و ذخیره مطالبات کارکنان دستگاههای دولتی با نظارت دستگاه مربوطه

- مطالبات قراردادی با نظارت وزارت اقتصاد یا سازمان برنامه

- عواید قابل تصرف از پروژههای عمرانی با نظارت دستگاه مربوطه

- بیمه زندگی با نظارت بیمه مرکزی

داراییهای نوآورانه و دیجیتال

بانک مرکزی انواع دارایی قابل وثیقه گذاری را به دارایی های مدرن و دیجیتال نیز تعمیم داده است. یعنی به جز استفاده از روش های سنتی برای وثیقه گذاری می توانید از دارایی های نوآورانه زیر به عنوان وثیقه استفاده کنید:

- ریال دیجیتال با نظارت بانک مرکزی

- دانش فنی شرکتهای دانشبنیان با نظارت معاونت علمی رئیس جمهور

- گواهی ثبت نرمافزار با نظارت وزارت فرهنگ و ارشاد اسلامی

- مالکیت فکری یا معنوی نشان تجاری یا اختراع با نظارت سازمان ثبت اسناد

- سیمکارتهای متعلق به اپراتورهای تلفن همراه یا خط تلفن ثابت نزد شرکت مخابرات با نظارت وزارت ارتباطات

- بارنامه الکترونیکی با نظارت سازمان راهداری و حمل و نقل جادهای

- انواع مجوزها و پروانههای کسب، فعالیت، تأسیس یا راهاندازی کسب و کار با نظارت وزارت اقتصاد

- سهام شرکتهای غیر بورسی با نظارت سازمان ثبت اسناد و املاک

سامانه جامع وثایق و دریافت کد یکتا برای وثیقه گذاری

بانک مرکزی اعلام کرده است انواع دارایی قابل وثیقه گذاری باید در سامانه جامع وثایق ثبت شوند و شناسه یکتا دریافت کنند. این کد و شناسه یکتا از وثیقه گذاری همزمان یک دارایی در چند بانک جلوگیری می کند. همچنین باعث شفافیت در مالکیت و وضعیت دارایی می شود. علاوه بر این، با اختصاص یافتن کد یکتا به وثایق، تمامی بانک ها و نهادهای نظارتی می توانند وثیقه ارائه شده را به راحتی استعلام بگیرند. مزیت دیگر این اتفاق، این است که میزان جعل وثیقه و تخلفات احتمالی کاهش پیدا می کند. با وجود سامانه جامع وثایق، وثیقهگذاری از یک فرآیند سنتی و کاغذمحور به یک فرآیند دیجیتال و قابل رهگیری تبدیل میشود. این موضوع میتواند هم سرعت پرداخت تسهیلات را افزایش دهد و هم ریسک بانکها را کاهش دهد.

چه نهادهایی مسئول نظارت بر داراییهای قابل وثیقه گذاری هستند؟

طبق داده های موجود برای هر نوع دارایی قابل وثیقه گذاری یک نهاد ناظر مشخص شده است که ثبت، صحت سنجی و نظارت های لازم را بر عهده دارد. این تقسیم کار می تواند مانع از بروز ابهام در مالکیت دارایی ها شود و روند وثیقه گذاری را آسان و شفاف کند. در ادامه نهاد هایی که مسئول نظارت بر انواع دارایی قابل وثیقه گذاری هستند را به شما معرفی کرده ایم:

- بانک مرکزی (ناظر سپردهها، اوراق بانکی و ریال دیجیتال)

- سازمان بورس (مسئول نظارت بر اوراق بهادار و داراییهای ثبتشده نزد سپردهگذاری مرکزی)

- سازمان ثبت اسناد (مرجع رسمی املاک و مالکیتهای فکری)

- فراجا (مسئول اطلاعات خودروها و وسایل نقلیه)

- بیمه مرکزی (ناظر بر بیمهنامههای زندگی)

- وزارت صمت ( نظارت کننده انبارها و ماشینآلات صنعتی)

بیشتر بدانید :

چگونه از بانک ملی وام بدون ضامن بگیریم؟

در نهایت میتوان گفت در صورت اجرا شدن آیین نامه جدید وثیقه گذاری، اتفاقات مثبتی در انتظار نظام بانکی خواهد بود. گسترش انواع دارایی قابل وثیقه گذاری می تواند دسترسی آسانتر و عادلانهتر اقشار مختلف جامعه را به تسهیلات امکان پذیر کند. افزایش تنوع دارایی قابل وثیقه گذاری نه تنها ساختار سنتی وثیقهگذاری را متحول می کند، بلکه راه را برای تأمین مالی، کاهش هزینه دسترسی به وام و رشد پایدار اقتصاد مهیا می کند. علاوه این، افزایش انواع دارایی قابل وثیقه گذاری (از جمله یارانه، حقوق، سهام عدالت و غیره) تورم را کاهش میدهد؛ چون تأمین مالی را غیرتورمی میکند و بانکها بدون چاپ پول جدید یا افزایش پایه پولی، اعتبار بیشتری را به کسبوکارها و تولید اختصاص میدهند.